立花里子合集 中信证券: 好意思国经济“软着陆”预期强化, 好意思元转强

发布日期:2024-10-07 17:02 点击次数:140

国庆假期技能国外市集往来干线为降息预期略有下修立花里子合集,好意思国经济韧性超预期,重叠地缘摩擦扰动风险财富。受此影响,好意思欧股市举座颤动收跌,好意思元与好意思债利率边缘上行,商品市集举座走强,港股等泛中国财富在政策及预期迷惑下领跑公共。好意思国非制造业PMI与工作数据超预期提振市集关于好意思国经济软着陆的预期,重叠鲍威尔言语,市集关于好意思联储年内降息预期趋向敛迹并边缘回落,咱们依旧督察年内还有两次25bps降息的判断。此外,好意思国副总统申辩增量信息较少,中东地缘场地影响市集风险偏好与地缘溢价,后续需畸形警惕苟且升级的可能性。向后看,10月国外市集不信服性仍较大,大类财富发扬或仍受基本面主导重叠风险事件的扰动,财富价钱波动或仍较大。需重心关注好意思国CPI数据,欧日货币政策、伊以苟且以及好意思国大选的“十月景仰”现象。

国庆假期技能国外市集往来干线为降息预期略有下修,好意思国经济韧性超预期,重叠地缘摩擦扰动风险财富。中国财富领跑公共。

国庆假期技能国外市集变化较大,举座呈现以下特质:1)市集往来干线为降息预期的略有下修以及好意思国经济韧性超预期,国外风险财富颤动收跌。受鲍威尔等好意思联储官员言语畸形是苍劲的非农数据的影响,此前关于11月降息幅度的不对冉冉趋向敛迹(25bps),重叠欧洲等经济数据相对疲软的走势,好意思欧股市颤动偏弱走势,其中好意思股呈现颤动行情,欧洲股市举座收跌。同期,非制造业PMI数据、工作数据超预期提振市集关于好意思国经济软着陆的预期,好意思元指数伙同收涨至102左右,好意思债利率则重回3.8%-4%区间。2)地缘摩擦扰动风险偏好和地缘溢价,商品市集举座偏强运行。伊以苟且边缘升级激勉的避险成分助推国外股市短时下挫,并推升国际油价与黄金的价钱走势,布油重回75-80好意思元/桶区间,黄金则位于2650好意思元/盎司区间颤动,铜价亦高位颤动。3)中国财富领跑公共。受益于节前国内务策转向以及后续的政策预期影响,公共老本树立泛中国财富关怀高潮,港股及好意思股中概均延续节前暴涨行情,并领跑公共大类财富。

经济数据与宏不雅环境方面,刻下公共经济举座呈现“中国回暖、新兴回落、欧洲筑底、好意思国降温、日韩分化、印度亮丽”的特征。好意思国工作数据再超预期激勉降息预期下修,具体而言:

PMI数据自大公共经济延续降温态势,中国政策预期提振市集信心,好意思国非制造业PMI指数超预期上行提振市集关于好意思国经济软着陆的预期。2024年9月公共制造业PMI指数较8月进一步环比回落,录得48.8,反应出公共经济捏续走弱的现象。中国方面,受惠于近期一揽子稳增长政策畸形是消耗品以旧换新在各地密集落地激动,以及制造业插足秋季坐褥旺季,9月制造业PMI录得49.8,环比增长了0.7个百分点;欧洲方面,制造业PMI读数边缘颤动,德国PMI读数仍较为疲软。法国和西班牙发扬好于德国,德国经济底部企稳的迹象尚不谨慎,9月PMI指数进一步滑落至40.6。欧央行货币政策传导对经济增长带动作用的明白尚需时日。刻下市集对2024年三季度欧元区经济增速的一致预期(彭博)为0.3%,四季度为0.3%,新兴国度经济发扬仍然好于欧洲国度;好意思国方面,制造业9月PMI指数录得47.2,与前值捏平但低于47.5的市集预期,通胀延续回落(48.3)态势,供(49.8)需(46.1)双弱、工作市集(43.9)降温、库存周期延续筑底趋势。数据公布后,市集重心关注工作分项的疲软和需求的进一步放缓,展望后续好意思国PMI指数或仍保捏在45-50区间内偏弱颤动。同期,好意思国非制造业PMI指数超预期上行提振市集关于好意思国经济软着陆的预期。此外,韩国9月出口数据录得7.5%,高于6.4%的市集预期,但低于11.4%的前值,外需边缘回落重叠基数效应或将对改日我国出口增速组成一定负担。

非农工作数据超预期激勉降息预期进一步下修。2024年9月好意思国非农数据全面超预期,新增非农工作25.4万东谈主,远超预期15万东谈主,证明注解和保健服务、失业货仓业和政府部门是主要孝顺行业,私东谈主部门举座工作扩散指数由前值51.8上升至57.6;7月和8月新增非农工作东谈主数共计上修7.2万东谈主;失业率从前值4.2%下滑至4.1%,低于预期,失业和完成临时责任的东谈主数较8月进一步下降;薪资同比增长4%,高于预期3.8%和阅兵后前值3.9%,薪资环比增速0.4%,高于预期0.3%,低于修正后前值0.5%;劳能源参与率督察62.7%不变。咱们一直强调前期好意思国失业率上升受劳能源供给影响较大,好意思国黄金年事段东谈主口工作情状保捏健康(7-9月好意思国25-54岁丁壮东谈主口Employment-PopulationRatio均督察在80.9%)。举座来看,9月工作讲明证明了好意思国工作市集的韧性,适合鲍威尔9月FOMC议息会议建议的“keepitthere”主张。

货币政策与流动性方面,鲍威尔言语明确后续降息旅途,咱们督察年内还有两次25bps降息的判断。

10月1日鲍威尔曾在全好意思营业经纪协会年度会议上暗示,“要是经济发扬适合预期,本年将进一步降息,降息两次,统统降息50个基点”。10月的非农讲明将于11月1日发布,好意思国船埠工东谈主已快乐已矣为期三天的歇工,该歇工事件展望对10月的新增非农东谈主数影响不大,较好的工作数据或对哈里斯有一定程度利好。船埠工东谈主歇工事件导致船埠工东谈主工资高潮61.5%,或对全好意思规模内薪资增速有一定影响,刻下好意思国物价处于降温轨谈中,“薪资-物价”的传导有待进一步不雅察。9月非农数据出炉后,市集预期11月降息25bps概率为97.4%,12月降息25bps概率为80.2%(图1)。举座而言,咱们依旧督察年内还有两次25bps降息的判断。

地缘环境与国际时政方面,好意思国副总统申辩增量信息较少,中东地缘场地影响市集风险偏好与地缘溢价,并存在反复和进一步升级的可能性。具体而言:

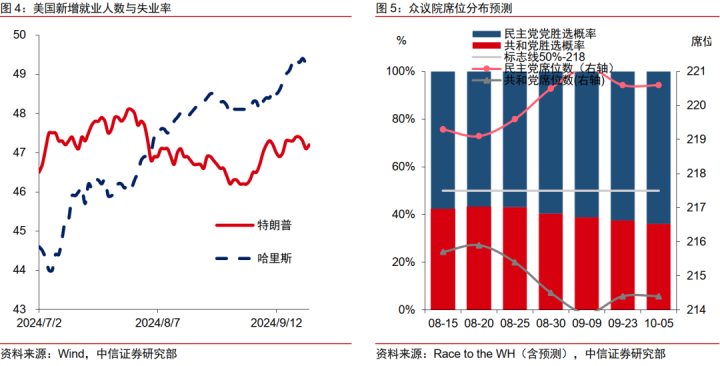

副总统申辩与好意思国大选方面,副总统申辩增量信息较少,两位候选东谈主支捏率变动不大。当地时辰10月1日好意思国举行本轮大选独逐一次副总统申辩(民主党沃尔兹VS.共和党万斯)。纵不雅整场申辩来看,两位候选东谈主主要就侨民、打胎、国会山事件等好意思国国内问题张开申辩,增量信息相对有限,说起(好意思)国外话题畸形是中国问题亦相对较少。申辩半途以及已矣后,市集关于两位候选东谈主组合的支捏率莫得发生较大变化,哈里斯的支捏率(49%)相较特朗普(47%)仍保捏在2%左右的最初上风,刻下市集仍预期酿成哈里斯带领的跛脚政府概率较大。不外咱们觉得选情仍有悬念,一方面,过往民调常常略有低估特朗普的民气支捏率;另一方面,仍然需要警惕“十月景仰”现象对大选截止的影响。历史上,大选前市集常常屡次伴跟着风险事件与选情翻转。

伊以苟且与大批商品方面,伊以苟且尚未平息,并存在进一步升级的可能性,但较难升级成区域搏斗,地缘溢价底部支捏油价。当地时辰10月1日,伊朗向以色列发动巨额导弹艰辛。本次艰辛导弹数目朝上了本年春的攻击行为,国际油价应声高潮(10月1日布油涨幅3.86%),避险厚谊进一步支捏黄金高位颤动(10月1日LME黄金涨幅1.1%),好意思欧股市则小幅下挫(10月1日标普500下落0.93%)。自俄乌苟且以来,俄罗斯策略性阶段性减少中东地区的力量投送,以色列择机选拔一系列行为,并与好意思国在多个地区争议问题上存在不对,中东地区捏续出现力量失衡的现象,以色列与伊朗等国度、地区和组织之间产生了多轮日中必昃的苟且行为,虽有克制、点到为止但苟且烈度不休扩大,并激勉市集担忧。结合刻下俄乌苟且、好意思国大选、以色列与伊朗发言的派头,咱们觉得以色列与伊朗等国度、地区和组织之间的苟且尚未平息,后续或仍呈现“回合制”日中必昃的特质,并存在冉冉升级的可能性,然则较难升级成区域搏斗,后续需畸形警惕内贾德等伊朗反好意思鹰派东谈主士的上台以及关连政策。地缘溢价支捏后续油价发扬,并呈现屡次脉冲式上行随后回落的特质,每次溢价幅度或在5-10好意思元/桶左右。

五月色图片此外,10月2日OPEC+召开了第56届部长级调治监督委员会会议(JMMC),会议主要审议刻下原油产量的实行情况,并未就更动产量给出明信服论。尽管OPEC+上半年晓示9月启动此前的减产政策冉冉退坡(插足增产周期),然则沙罕见主要国度的自发减产政策延后了践诺性插足增产周期的时点,咱们展望刻下OPEC+或仍通过“主要国度不时蔓延自发减产、此前超产成员国减少后续配额”的样貌变通地实行此前减产挺油价政策,践诺性增产周期的到来或仍待公共经济底出现之后,不外OPEC+或难边缘推出新增的减产政策,插足增产周期或仅仅时辰问题。

同期,日本新首相石破茂在10月4日发表了施政演说,谈及新一任内阁将把校服通缩动作重中之重,也将寻求以经济增长动作财政健康的基础,力图搞活地方经济;咱们觉得其经济政策延续了此前岸田内阁的好像地方,市集可不时关注加价涨薪正轮回的强度与可捏续性。

向后看,10月国外不信服性仍较大,国外市集发扬或仍受基本面主导重叠风险事件的扰动,财富价钱波动或仍较大。

10月国外市集仍不沉着,后续需要关注17号欧央行货币政策会议、30号日本央行货币政策会议、伊以苟且以及好意思国大选的“十月景仰”现象等内容。其中,咱们展望好意思国9月CPI总体环比升0.09%,中枢环比升0.26%,总体同比升2.3%,中枢环比升3.2%。举座而言,继降息预期冉冉趋向明确后,好意思股等风险财富仍需重心关注基本面发扬以及风险事件的扰动,好意思国大选及地缘扰动或一定程度支捏好意思元、黄金和国际油价。港股等泛中国财富需关注后续国内务策激动速率及落地后果。

风险成分:

好意思国经济降温时点快(慢)于预期;好意思国通胀回落进度快(慢)于预期;突发地缘政事事件超预期;好意思国金融系统脆弱性超预期;好意思国劳能源市集超预期走弱;好意思联储货币政策超预期;国内务策引申、落实快(慢)于预期。

本文源自:券商研报精选立花里子合集